Najważniejsze liczby przed zakupem pierwszej polisy

- Świeży kierowca bez zniżek płaci zwykle wyraźnie więcej niż osoba z kilkuletnią historią bezszkodowej jazdy.

- W danych Rankomat kierowcy w wieku 18-24 lata płacili w maju 2026 r. średnio 1834 zł za OC, a średnia krajowa dla wszystkich kierowców wynosiła 645 zł.

- Ten sam model auta może dać kilka tysięcy złotych różnicy, jeśli zmieni się wiek kierowcy albo miejsce użytkowania samochodu.

- Współwłaściciel z doświadczeniem potrafi obniżyć koszt nawet o około 2000 zł, ale nie każda firma liczy go identycznie.

- OC jest obowiązkowe, a dodatki typu AC, NNW i assistance warto dobrać do wieku auta i własnego budżetu.

Ile naprawdę kosztuje pierwsza polisa w 2026 roku

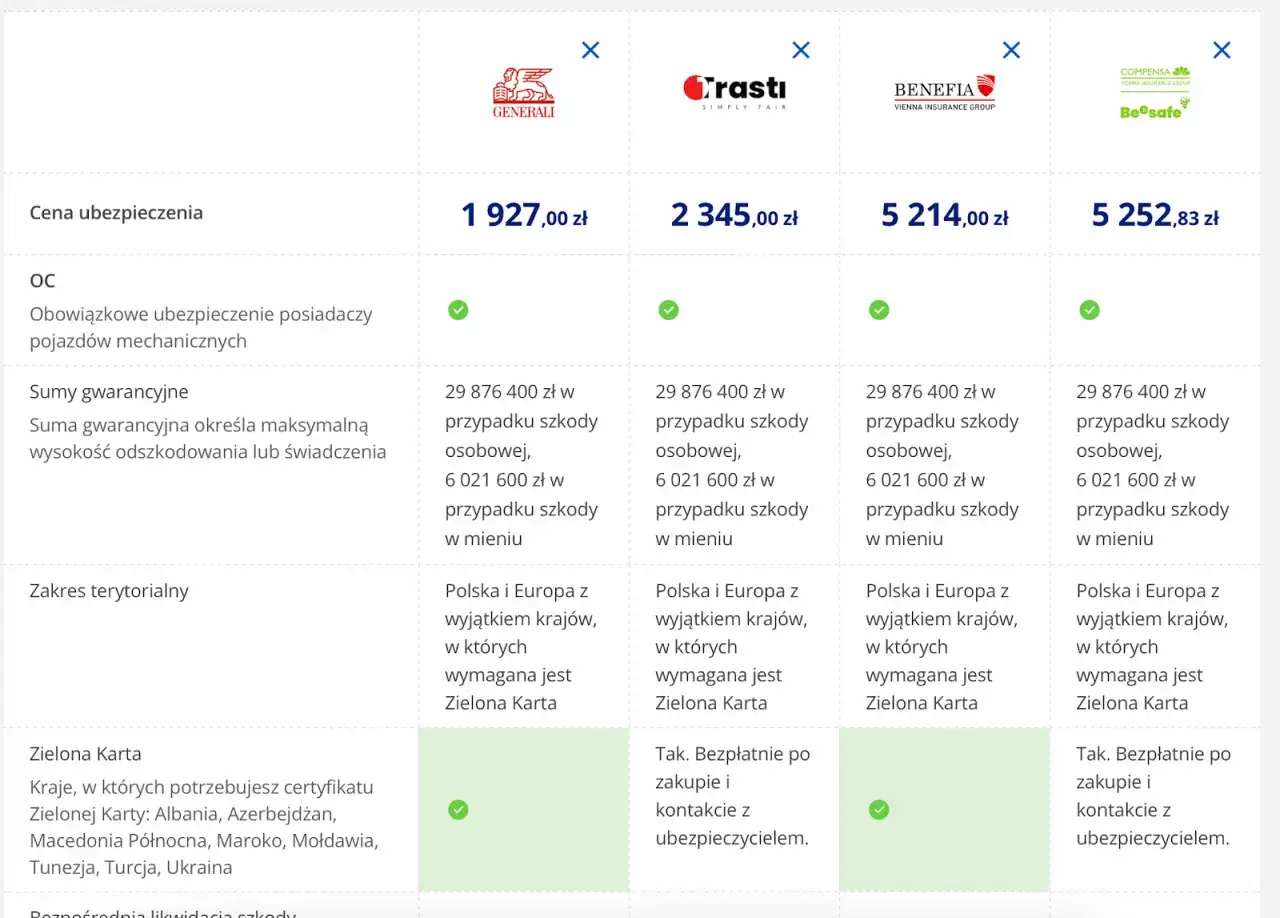

Ja zacząłbym od rozdzielenia dwóch rzeczy: samego OC i całego pakietu ubezpieczeń. Dla świeżego kierowcy pierwsze OC najczęściej mieści się w przedziale 1500-2000 zł, ale wynik zależy od profilu kierowcy i samochodu. Według Rankomat młodzi kierowcy w wieku 18-24 lata płacili w maju 2026 r. średnio 1834 zł za obowiązkową polisę, podczas gdy średnia krajowa dla wszystkich kierowców wynosiła 645 zł.

| Profil kierowcy | Orientacyjna składka | Co pokazuje |

|---|---|---|

| 18-24 lata, pierwszy samochód | 1834 zł | typowy poziom startowy bez historii ubezpieczeniowej |

| 18-latek, Volkswagen Golf | 2803 zł | ten sam wiek, ale inny model i wyższe ryzyko w ocenie ubezpieczyciela |

| 18-latek, Opel Astra | 2980 zł | droższy przykład pokazujący, jak mocno działa profil kierowcy |

| 18-latek, BMW serii 3 | 2867 zł | auto z wyższym ryzykiem szkodowości podbija składkę |

| 40-45 lat, ten sam model | 571-731 zł | pokazuje skalę różnicy między pierwszą polisą a historią bezszkodowej jazdy |

To właśnie dlatego nie lubię porównywania składek „na oko”. Dwie osoby mogą mieć ten sam samochód i mieszkać w tym samym mieście, a i tak zapłacą zupełnie inne kwoty. To prowadzi nas do pytania, co dokładnie winduje cenę na starcie.

Dlaczego pierwsze OC jest wyraźnie droższe

Ubezpieczyciel nie patrzy tylko na samochód. W kalkulacji liczy się też to, kim jesteś jako kierowca, ile masz lat, jak długo prowadzisz, gdzie mieszkasz i czy wcześniej powodowałeś szkody. Im mniej danych o Twojej bezszkodowej jeździe, tym ostrożniej firma wycenia ryzyko.

| Czynnik | Jak wpływa na cenę | Co to znaczy w praktyce |

|---|---|---|

| Wiek kierowcy | Im młodszy kierowca, tym zwykle drożej | pierwsza polisa dla 18-latka bywa wielokrotnie droższa niż dla osoby po 40. roku życia |

| Historia szkód | Brak zniżek podnosi składkę | pierwszy zakup nie daje jeszcze historii, na której da się zbudować niższą cenę |

| Miejsce zamieszkania | Duże miasta są zwykle droższe | większe natężenie ruchu i wyższe ryzyko szkody podbijają wycenę |

| Marka i model auta | Auto o „spokojniejszym” profilu kosztuje mniej | miejskie modele i mniejsze samochody zwykle wypadają lepiej niż mocne auta o sportowym charakterze |

| Pojemność silnika | Większa pojemność często oznacza wyższą składkę | przy pierwszym aucie mały silnik potrafi dać odczuwalną różnicę w cenie |

| Współwłaściciel | Może obniżyć koszt | doświadczony kierowca w dowodzie rejestracyjnym pomaga złagodzić zwyżkę za brak historii |

W praktyce największą różnicę robią trzy rzeczy: wiek, brak historii i miejsce użytkowania auta. Do tego dochodzi pojemność oraz charakter samochodu - małe miejskie auto zwykle wypada korzystniej niż mocniejszy kompakt czy sedan z większym silnikiem. Doświadczeni kierowcy potrafią też korzystać ze zniżek za bezszkodową jazdę sięgających 60-70%, a to już ogromna różnica na tle pierwszej polisy.

Nie chodzi więc o to, że ktoś jest „karany” za młody wiek. Chodzi o statystykę szkód i brak historii, na której ubezpieczyciel mógłby oprzeć niższą cenę. To właśnie dlatego przy pierwszym aucie tak ważny staje się dobór samochodu i sposób wpisania właściciela w dokumentach.

I tu wchodzi temat, w którym da się zaoszczędzić najwięcej, jeśli podejdzie się do tego rozsądnie.

Jak obniżyć składkę, gdy kupujesz polisę po raz pierwszy

Gdybym miał wskazać jedną rzecz, która najczęściej daje realną oszczędność, powiedziałbym: porównanie ofert w kilku towarzystwach. Zakres OC jest taki sam z definicji, ale cena potrafi różnić się bardzo mocno. W praktyce warto sprawdzić minimum kilka kalkulacji, a nie przyjmować pierwszej propozycji z góry.

- Wybierz spokojniejsze auto. Mała pojemność silnika i miejski model zwykle pomagają, zwłaszcza przy pierwszej polisie.

- Rozważ współwłaściciela z historią bez szkód. To jedna z nielicznych metod, które potrafią naprawdę zbić koszt, czasem nawet o około 2000 zł.

- Sprawdź, kto ma być głównym właścicielem w dowodzie. W części firm starszy, doświadczony kierowca musi być wpisany pierwszy, żeby zniżka zadziałała w pełni.

- Nie przepłacaj za dodatki, których nie potrzebujesz. Jeśli auto jest tanie, pełne AC może być słabo opłacalne.

- Nie kupuj polisy w ciemno tylko dlatego, że kolega zapłacił mniej. Inny adres, auto albo historia szkód mogą całkowicie zmienić wynik.

Ja najczęściej doradzam prostą zasadę: najpierw zoptymalizuj samochód i właściciela, dopiero później negocjuj zakres dodatków. Taka kolejność daje więcej niż szukanie „magicznej zniżki”, której zwykle po prostu nie ma.

Skoro cena OC da się obniżyć, to naturalne pytanie brzmi: czy przy pierwszym aucie warto od razu dopłacać do szerszej ochrony.

Które dodatki do OC mają sens przy pierwszym aucie

OC jest obowiązkowe i pokrywa szkody wyrządzone innym, ale przy pierwszym samochodzie bardzo często pojawia się pokusa, żeby od razu dokupić cały pakiet. Nie zawsze ma to sens. Dla używanego auta za niewielkie pieniądze pełne AC bywa kosztowne i trudno je obronić ekonomicznie, natomiast assistance i NNW potrafią dać bardzo praktyczną ochronę za rozsądną dopłatę.

| Rodzaj polisy | Czy obowiązkowa | Co daje | Kiedy ma największy sens |

|---|---|---|---|

| OC | Tak | Chroni przed kosztami szkód wyrządzonych innym | Zawsze, bez wyjątku |

| AC | Nie | Chroni własne auto przed zniszczeniem, kradzieżą lub szkodą | Przy nowszym, droższym lub finansowanym aucie |

| NNW | Nie | Wypłaca świadczenie za następstwa nieszczęśliwego wypadku | Gdy chcesz ochrony dla kierowcy i pasażerów |

| Assistance | Nie | Daje pomoc na drodze, holowanie, czasem auto zastępcze | Przy pierwszym aucie i w trasie to często najpraktyczniejszy dodatek |

Jeśli kupujesz używane auto, pilnuj jeszcze jednej rzeczy: Rzecznik Finansowy przypomina, że przejęte OC po poprzednim właścicielu nie przedłuża się automatycznie na kolejny rok. To drobiazg, który wielu początkujących kierowców omija wzrokiem, a potem zaskakuje ich dodatkowy wydatek albo przerwa w ochronie. Dlatego przed wyjazdem lepiej sprawdzić datę końca polisy niż liczyć, że samo się odnowi.

Gdy już wiesz, co kupić, łatwiej zauważyć błędy, które najczęściej podbijają koszt albo wprowadzają niepotrzebne ryzyko.

Najczęstsze błędy przy pierwszej polisie

- Porównywanie składki tylko ze znajomym zamiast z własnym profilem kierowcy.

- Branie auta z większym silnikiem tylko dlatego, że cena zakupu wygląda atrakcyjnie, a potem zaskoczenie kosztami OC.

- Zakładanie, że samo dopisanie współwłaściciela zawsze da pełen efekt. W praktyce liczy się też układ właścicieli i polityka konkretnego ubezpieczyciela.

- Ignorowanie terminu końca przejętego OC po zakupie używanego samochodu.

- Dokupowanie pełnego pakietu bez sprawdzenia, czy wartość auta w ogóle uzasadnia AC.

W takich błędach nie chodzi o drobiazgi. Jeden zły wybór potrafi podnieść koszt ochrony o kilkaset złotych w skali roku, a przy pierwszym aucie to już realna różnica w budżecie. Lepiej więc poświęcić 15 minut na chłodne porównanie niż potem dopłacać przez kolejne miesiące.

Na tym etapie widać już jasno, że pierwsza polisa to nie jednorazowy wydatek, tylko początek całej historii ubezpieczeniowej.

Jak myślę o pierwszym ubezpieczeniu, żeby nie przepłacać później

Najważniejsze jest to, żeby nie traktować pierwszej polisy jak obowiązku do odhaczenia. Każdy rok bez szkody buduje historię ubezpieczeniową i z czasem otwiera drogę do znacznie niższych stawek. W praktyce właśnie tu zaczyna się prawdziwa oszczędność: nie w jednej „tajnej” zniżce, tylko w konsekwentnym wybieraniu rozsądnego auta, pilnowaniu terminów i spokojnej jeździe.

Ja planowałbym budżet szerzej niż samo OC. Do pierwszego auta dochodzą jeszcze rejestracja, przegląd, serwis startowy, paliwo i ewentualne dodatki do polisy, więc łączny koszt bywa dużo wyższy, niż zakłada się na początku. Jeśli podejdziesz do tego jak do całościowego kosztu posiadania auta, pierwsza składka przestaje być zaskoczeniem, a zaczyna być po prostu jednym z kilku przewidywalnych wydatków.

Na start najwięcej daje dobra kalkulacja, spokojny samochód i cierpliwe budowanie historii. Reszta to już kwestia tego, jak mądrze wykorzystasz kolejne lata bez szkód.